Nous présentons ici les nouveaux paramètres pour l’année 2024 touchant les principaux régimes publics, soit le Régime de rentes du Québec (RRQ), la Sécurité de la vieillesse (SV), l’assurance-emploi (AE), la Commission des normes, de l’équité, de la santé et de la sécurité du travail (CNESST), le Fonds de développement et de reconnaissance des compétences de la main-d’oeuvre (FDRCMO), le Fonds des services de santé (FSS), le Régime québécois d’assurance parentale (RQAP) et l’indexation des régimes fiscaux provincial et fédéral.

Veuillez cliquer sur le lien suivant pour télécharger notre communiqué en format PDF :

Mémo PBI – Nouveaux paramètres 2024 des régimes publics

Régime de rentes du Québec (RRQ)

Le maximum des gains admissibles (MGA) utilisé aux fins du RRQ est en hausse de 1 900 $ en 2024, pour s’établir à 68 500 $. Cet ajustement reflète la hausse annuelle de la rémunération hebdomadaire moyenne au Canada pour les 12 mois se terminant le 30 juin 2023. Le pourcentage d’indexation des rentes versées au 1er janvier 2024 a été fixé à 4,4 % aux fins du RRQ. Cet ajustement représente la variation de l’indice des prix à la consommation au Canada pour les 12 mois se terminant le 31 octobre 2023.

Depuis le 1er janvier 2019, le RRQ est composé de deux régimes, soit le régime de base et un régime supplémentaire instauré afin d’offrir une sécurité financière accrue à leur retraite aux futures générations.

Le régime supplémentaire permet d’augmenter :

- Le taux de remplacement du revenu, progressivement, de 25 % en 2018 à 33,33 % en 2065;

- Le plafond du salaire admissible à 107 % du MGA en 2024 et à 114 % du MGA à compter de 2025, permettant ainsi aux personnes ayant un salaire supérieur au MGA de cotiser davantage et de recevoir des prestations proportionnelles à leur cotisation;

- Les rentes d’invalidité et les rentes de conjoint survivant pour les travailleurs qui auront suffisamment cotisé au régime.

Le plein effet sur les prestations du régime supplémentaire sera atteint en 2065. Ainsi, les travailleurs qui prendront leur retraite au cours des prochaines années profiteront d’une augmentation partielle de leur rente en fonction de leur nombre d’années de cotisation au régime supplémentaire. En 2024, la rente maximale payable à 65 ans à un nouveau rentier représente un taux de remplacement du revenu de 25,56 % (revenu limité au MGA).

Ces bonifications pour le régime supplémentaire entraînent des hausses de cotisations, tant pour l’employé que pour l’employeur. À compter de 2024, une cotisation supplémentaire de 4 % est ajoutée pour la portion du salaire comprise entre le MGA et le nouveau plafond du salaire admissible appelé le maximum supplémentaire des gains admissibles (MSGA). Le MSGA s’établit à 73 200 $ en 2024, soit 107 % du MGA de 68 500 $.

Ainsi, pour 2024, le taux de cotisation pour le régime de base s’établit à 5,4 % sur les revenus compris entre 3 500 $ et 68 500 $, pour l’employé et pour l’employeur. Pour le régime supplémentaire, le taux de cotisation est de 1,0 % sur les revenus compris entre 3 500 $ et 68 500 $ et de 4,0 % sur les revenus entre 68 500 $ et 73 200 $, tant pour l’employé que pour l’employeur.

De plus, de nouvelles dispositions sont entrées en vigueur le 1er janvier 2024 :

- Un travailleur de 65 ans ou plus qui reçoit déjà une rente de retraite du RRQ a la possibilité d’arrêter de cotiser.

S’il choisit d’arrêter de cotiser, les cotisations de son employeur cesseront aussi. - Un nouveau calcul est introduit pour protéger la rente de retraite des personnes qui commencent à la recevoir après 65 ans. Ainsi, pour une personne de 65 ans ou plus, les revenus de travail faibles ou nuls qui pourraient faire baisser la moyenne des gains utilisée pour établir sa rente de retraite ne sont plus pris en compte. Ceci permet à un travailleur de 65 ans ou plus de réduire ses heures de travail ou choisir un emploi moins payant sans que cela affecte sa rente. Cette mesure profite aussi à un retraité qui désire commencer à recevoir sa rente après 65 ans.

- L’âge maximal pour demander la rente de retraite a été haussé de 70 à 72 ans et les cotisations s’arrêteront automatiquement à partir du 1er janvier qui suit le 72e anniversaire. Une personne qui demande sa rente à 72 ans obtiendra une rente plus élevée que si elle l’avait demandée à 70 ans.

1 Les rentes illustrées correspondent aux rentes maximales payables. Seule une minorité de personnes touchent ces montants maximaux.

2 La pénalité maximale pour le RRQ sera de 0,6 % par mois en 2024.

Sécurité de la vieillesse (SV)

Le tableau suivant présente le niveau maximum des prestations mensuelles versées en vertu des dispositions du programme de la Sécurité de la vieillesse (SV). Il est à noter que les prestations mensuelles sont indexées trimestriellement (en janvier, en avril, en juillet et en octobre) en vertu de la hausse de l’indice des prix à la consommation. L’indexation totale accordée en 2023 a été de 3,2 %, comparativement à 7,9 % en 2022.

1 Ou dont le conjoint ne reçoit pas la PSV.

Depuis juillet 2022, les personnes âgées de 75 ans et plus ont une augmentation automatique de 10 % de leur pension de la Sécurité de la vieillesse.

Assurance-emploi (AE)

En 2024, le taux de cotisation pour les employés du Québec est de 1,32 % des gains assurables (1,66 % hors Québec), et celui de l’employeur s’établit à 1,85 % (2,32 % hors Québec), soit 1,4 fois la cotisation de l’employé. Le maximum annuel des gains assurables pour 2024 a été établi à 63 200 $, en hausse de 1 700 $. Ce plafond est établi en fonction de la hausse moyenne de la rémunération annuelle au Canada.

Pour un employeur parrainant un régime d’assurance salaire prévoyant des indemnités d’au moins 15 semaines, le taux réduit de cotisation patronale est de 1,48 % (il varie de 1,44 % à 1,62 % pour d’autres catégories de régimes).

Commission des normes, de l’équité, de la santé et de la sécurité du travail (CNESST)

La mission de la CNESST est de faire la promotion des droits et des obligations en matière de travail et d’en assurer le respect, et ce, tant auprès des travailleurs que des employeurs du Québec. Elle offre une porte d’entrée unique pour tous les services concernant les normes, l’équité, la santé et la sécurité du travail.

Le régime administrant les services liés à la santé et à la sécurité du travail est financé par des cotisations patronales. Depuis le 1er janvier 2011, les employeurs paient leur prime d’assurance en effectuant des versements périodiques à Revenu Québec en même temps que leurs retenues à la source et cotisations de l’employeur, en utilisant le même bordereau. Le taux de la cotisation des employeurs relative aux normes du travail demeure à 0,06 % en 2024.

Depuis le 1er janvier 2022, de nouveaux employeurs doivent payer la cotisation relative aux normes du travail, dont : la fonction publique, les établissements de santé, les établissements d’enseignement, les municipalités, les sociétés de transport et les services de garde. Leur taux est de 0,05 % pour l’année 2024. À compter de 2025, leur taux de cotisation sera le même que pour les autres employeurs.

Pour 2024, l’organisation évalue les besoins financiers du régime à environ 3,13 milliards de dollars et estime les salaires assurables à 211,9 milliards de dollars. Le taux moyen de prime pour 2024 est de 1,48 % comparativement au taux de 1,50 % en 2023. Le salaire maximum assurable aux fins de cette loi est augmenté à 94 000 $ en 2024, soit 3 000 $ de plus qu’en 2023.

Fonds de développement et de reconnaissance des compétences de la main‑d’œuvre (FDRCMO)

Tout employeur assujetti à la Loi favorisant le développement et la reconnaissance des compétences de la main‑d’œuvre et dont la masse salariale excède 2 millions de dollars doit investir, au cours d’une même année civile, une somme représentant au moins 1 % de sa masse salariale dans des activités de formation visant le développement de sa main-d’œuvre. Si les dépenses sont inférieures à la participation minimale prévue par la loi, le manque à gagner devra être versé au Fonds de développement et de reconnaissance des compétences de la main-d’œuvre.

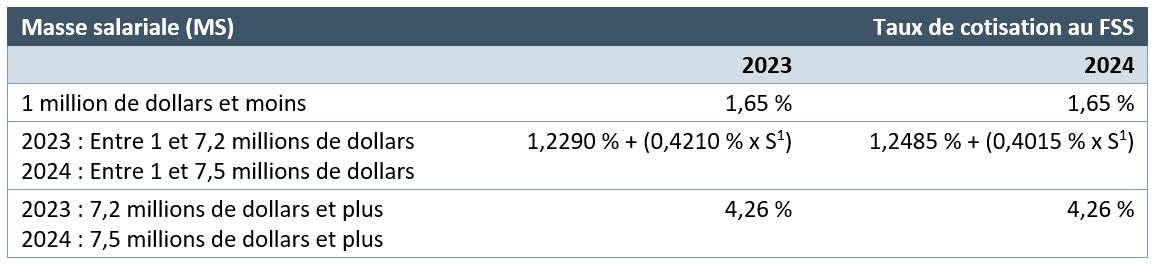

Fonds des services de santé (FSS)

Le taux de cotisation de l’employeur au Fonds des services de santé (FSS) est de 4,26 % de la masse salariale.

Cependant, un employeur autre qu’un employeur du secteur public (telle qu’une municipalité), qui a un établissement au Québec et dont la masse salariale totale est inférieure au seuil, pourra bénéficier d’une réduction du taux de cotisation des employeurs au FSS, comme indiqué dans le tableau ci-dessous. Le seuil relatif à la masse salariale est augmenté à 7,5 millions, une augmentation du seuil de 4,17 % par rapport au taux de 2023.

1 La lettre S représente le résultat obtenu en divisant la masse salariale totale pour l’année civile par 1 million de dollars.

Régime québécois d’assurance parentale (RQAP)

Le taux de cotisation au Régime québécois d’assurance parentale (RQAP) demeure inchangé par rapport à celui de 2023. Le taux de cotisation pour les employés est de 0,494 % des gains assurables, et celui de l’employeur est de 0,692 %. Le maximum annuel des gains assurables pour 2024 a été établi à 94 000 $, soit 3 000 $ de plus qu’en 2023.

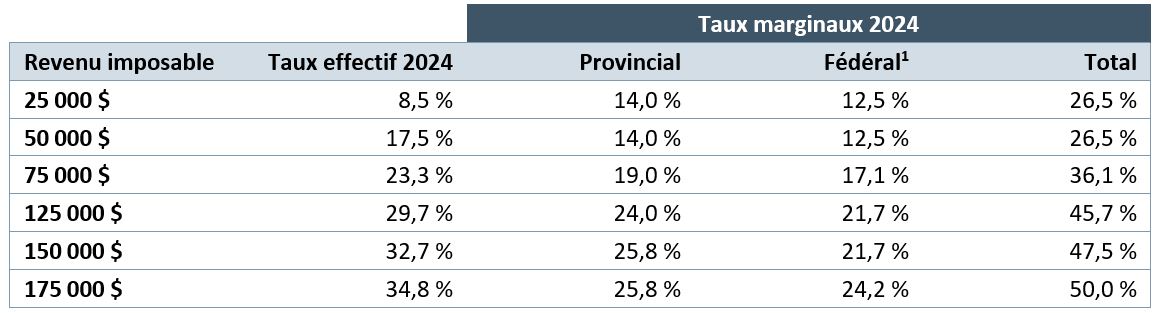

Indexation des régimes fiscaux

À compter du 1er janvier 2024, les paramètres du régime d’imposition des particuliers sont indexés de 5,08 % par Revenu Québec. Au fédéral, l’indexation est de 4,7 %. En 2024, le maximum pour la cotisation à un REER sera égal au moindre des deux montants suivants : 31 560 $ ou 18 % du revenu gagné en 2023. De plus, le plafond des CELI est établi à 7 000 $ en 2024, en hausse de 500 $ par rapport au plafond de 2023. Le tableau ci-dessous présente certains paliers d’imposition pour l’année 2024.

1 Tenant compte de l’abattement du Québec de 16,5 %.

Il est à noter que le budget présenté le 21 mars 2023 par le gouvernement du Québec prévoyait que les particuliers allaient bénéficier d’une baisse générale de l’impôt sur le revenu à compter de l’année d’imposition 2023. Ainsi, les taux applicables aux deux premiers paliers provinciaux ont été réduits de 15 % à 14 % et de 20 % à 19 % respectivement.

En décembre 2019, le gouvernement fédéral a déposé un avis de motion de voies et moyens proposant des modifications à la Loi de l’impôt sur le revenu qui hausseront le montant personnel de base (MPB) :

- Afin de réduire les impôts de la classe moyenne, pour les particuliers dont le revenu net pour l’année est inférieur ou égal au montant à partir duquel le taux d’impôt de 29 % s’applique (173 205 $ pour 2024), le MPB sera de 15 705 $ en 2024;

- Pour s’assurer que cet allégement fiscal est accordé aux personnes qui en ont le plus besoin, l’augmentation du MPB est progressivement éliminée pour les personnes fortunées, c.-à-d. dont le revenu net pour l’année est supérieur au montant à partir duquel le taux d’impôt de 29 % s’applique. Ainsi, pour 2024, lorsque le revenu net d’un particulier est plus élevé que 173 205 $, le MPB diminue graduellement de 15 705 $ jusqu’à un seuil minimal de 14 156 $ (applicable aux particuliers dont le revenu net est supérieur à 246 752 $). Le seuil minimal continuera d’être indexé dans le futur.